Im Rahmen einer professionellen Unternehmensplanung ist es essenziell, die Gesamtkosten des Betriebs differenziert zu analysieren. Dazu werden sie in drei zentrale Bereiche unterteilt: Materialkosten beziehungsweise Wareneinstandskosten, Personalkosten und Gemeinkosten. Diese Trennung ermöglicht eine gezielte Steuerung und Kontrolle der einzelnen Kostenarten.

Die Materialkosten und Wareneinstandskosten zählen zu den sogenannten variablen Kosten. Ihr Wert verändert sich unmittelbar in Abhängigkeit von den erzielten Umsätzen. Bei der Planung werden für jede Umsatzposition prozentuale Werte festgelegt, die den jeweiligen Einkaufspreis der Waren oder Materialien widerspiegeln. Die eigentliche Kalkulation dieser Kosten erfolgt anschließend automatisch durch das eingesetzte Programm.

Ein besonderer Vorteil dieser Vorgehensweise liegt in der einfachen Anpassung der variablen Kosten über prozentuale Einstellungen. Gerade bei Planspielen, Simulationen oder der Entwicklung unterschiedlicher Szenarien erweist sich dies als äußerst praktisch. Bereits eine geringfügige Veränderung eines Prozentsatzes führt zu einer vollständig neuen Kostenplanung, die sich auf den gesamten Planungshorizont von drei bis fünf Jahren auswirkt.

Die Planung der Personalkosten gestaltet sich sehr benutzerfreundlich: Es können mit wenigen Klicks die unterschiedlichen Personalkostenbereiche angelegt werden, wobei im Anschluss lediglich die geplanten Bruttogehälter beziehungsweise Bruttolöhne zu erfassen sind.

Die im Programm hinterlegten Sozialversicherungssätze werden dabei automatisch berücksichtigt, sodass die Gesamtkosten sowie die Personalausgaben zuverlässig vom System berechnet werden.

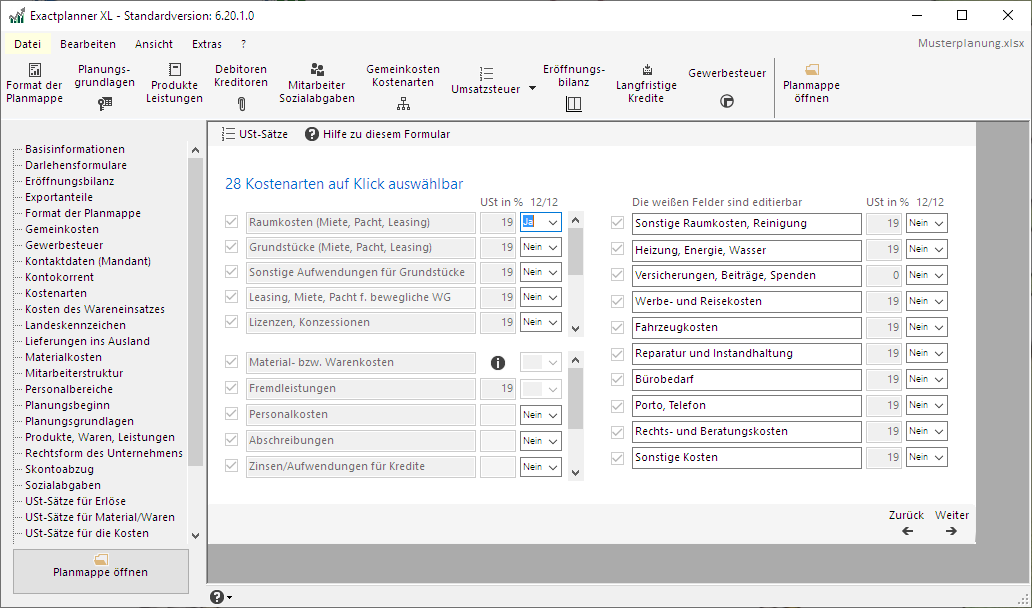

Bevor mit der eigentlichen Planung der Gemeinkosten begonnen wird, müssen Sie zunächst die einzelnen Kostenarten auswählen. Hierfür stehen insgesamt 28 verschiedene Kostenpositionen zur Verfügung, die per Klick bestimmt werden können.

Auswahl der Gemeinkosten in voller Größe anzeigen

Falls im Unternehmen Kosten entstehen, die ungewöhnliche oder abweichende Bezeichnungen tragen, können diese im Kontenrahmen ganz einfach angepasst und überschrieben werden. So bleibt die Kostenübersicht individuell und flexibel.

Für jede Kostenart lassen sich unterschiedliche Vorsteuersätze festlegen. Zudem kann über einen Klick entschieden werden, ob die jeweiligen Kosten innerhalb der Rentabilitätsplanung abgegrenzt werden sollen.

Die ausgewählten Kostenarten werden automatisch in den Gemeinkostenplan und den Rentabilitätsplan übernommen. Außerdem erscheinen sie im Monatsbericht "Plan-Ist-Vergleich", was eine transparente Übersicht der geplanten und tatsächlichen Kosten ermöglicht.

Rentabilitätsplan in voller Größe anzeigen

Im Unterschied zur Umsatzplanung reicht es in der Regel aus, die Vorjahreswerte als Basis für die Planung der Gemeinkosten zu verwenden. Diese Werte können mit einem Auf- oder Abschlag übernommen und angepasst werden.

Für die rein zahlenmäßige Erfassung der Gemeinkosten ist ein Zeitaufwand von etwa 30 Minuten realistisch. Abschreibungen, Versandkosten, Provisionen sowie Zinserträge und Zinsaufwendungen werden dabei automatisch vom Programm in den Gemeinkostenplan übernommen, was den Prozess deutlich erleichtert.

Kostenlos planen und das System testen

Bei der Planung umfangreicher Investitionsprojekte steht stets die zentrale Frage im Raum, wie die notwendigen finanziellen Mittel für die Anschaffung oder Herstellung von Wirtschaftsgütern bereitgestellt werden sollen.

Im Unternehmensplaner bildet der Anlagespiegel die Grundlage, indem dort der Nettowert des zu erwerbenden oder herzustellenden Wirtschaftsguts übernommen wird.

Die auf Investitionen entfallende Umsatzsteuer wird im Programm sowohl im Liquiditätsplan als auch im Steuerplan automatisch berücksichtigt. Zum Zeitpunkt der Investition entsteht zunächst ein Abfluss liquider Mittel, da die Umsatzsteuer gezahlt werden muss. Je nach vereinbartem Vorauszahlungsmodus erfolgt jedoch einige Monate später ein Rückfluss der geleisteten Umsatzsteuer durch das Finanzamt.

Der ermittelte Nettowert der Investition wird im Liquiditätsplan, im Finanzplan sowie im Bilanzplan unter dem Anlagevermögen ausgewiesen. Der Liquiditätsplan zeigt dabei transparent auf, ob die Anschaffung oder Herstellung der Wirtschaftsgüter durch Eigenmittel gedeckt werden kann. In der Praxis erfordern größere Investitionen jedoch oftmals die Aufnahme von Fremdmitteln, um den gesamten Finanzierungsbedarf zu decken.

Planungsbeispiel: Planmappe im pdf.Format

Die für die Investition berechneten Abschreibungen werden automatisch in den Gemeinkostenplan sowie parallel in den Rentabilitätsplan übernommen. Sie beeinflussen das betriebliche Ergebnis maßgeblich und spiegeln sich letztlich auch in der Planbilanz wider.

Diagramme in voller Größe anziegen